Februari 2022

Markt zonnestroom vertoont knikje in de groeicurve

Solar Trendrapport 2022

Eind januari presenteerde onderzoeksbureau Dutch New Energy Research (DNE Research) het Solar Trendrapport 2022. Het rapport schetst de verwachte economische en technologische trends in de zonne-energiesector. Jaar in jaar uit worden in de solarmarkt records gebroken. Maar vorig jaar vertoonden de grafieken een knikje. Niet fors en niet verontrustend, maar toch. Voor het eerst in jaren is er geen sprake van een forse toename ten opzichte van eerdere jaren, maar van consolidatie.

Het zal niemand verbazen: de groei van zonne-energie is niet meer te stuiten. Maar er is deze keer wel wat aan de hand. De eerste bevinding die volgens de onderzoekers van DNE Research de aandacht trekt, is het afnemen van groei in de hoeveelheid jaarlijks geïnstalleerd vermogen. Die is in vergelijking met vorig jaar voor het eerst in jaren van tientallen procenten naar enkele procentpunten gegaan. Met name de groei in het commerciële segment is gestagneerd als gevolg van de wereldwijde verstoring in de leveringsketen. Ook hebben de stijgende prijzen van grondstoffen gezorgd voor vertraging.

Hoewel de verstoring in 2020 ook al zichtbaar was, heeft deze vorig jaar pas impact gehad binnen de sector. De transportkosten zijn enorm gestegen. Dit heeft de businesscase voor een deel van de commerciële projecten beïnvloed. Daarentegen heeft de residentiële sector wel een mooie groei mogen doormaken, stelt DNE Research vast.

Beperkte groei

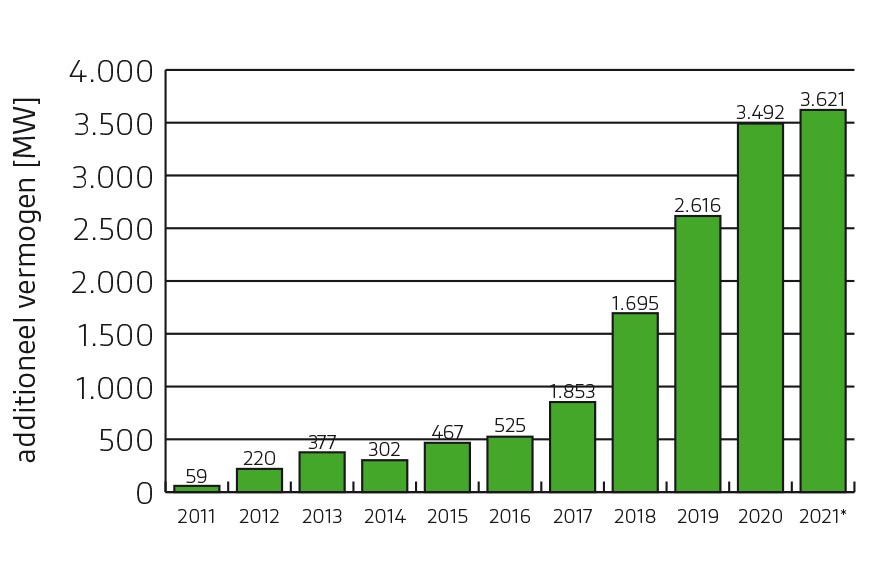

Het geïnstalleerde zonnestroomvermogen kende in 2021 met 3,621 GW een beperkte toename ten opzichte van 2020, in dat jaar bedroeg het geïnstalleerde vermogen 3,492 GW. Betekent deze afvlakking van de curve dat Nederland ineens geen haast meer maakt met de energietransitie? Volgens DNE Research is daar allerminst sprake van. De verklaring moet worden gezocht in de wereldwijde verstoring in de leveringsketen, als gevolg daarvan de stijgende prijzen voor grondstoffen en, jawel, ook de pandemie. Daardoor kon een serieus aantal projecten niet worden gerealiseerd, terwijl voor deze projecten al wel subsidie was toegekend.

Naast de gevolgen van de pandemie zijn er ook lokaal factoren die de groei deden beperken. In het rapport is te lezen dat beperkte netwerkcapaciteit en netwerkcongestie in 8 procent van de gevallen de boosdoener is geweest.

Die factoren leiden tot vertraging of uitstel in met name het commerciële segment van de markt.

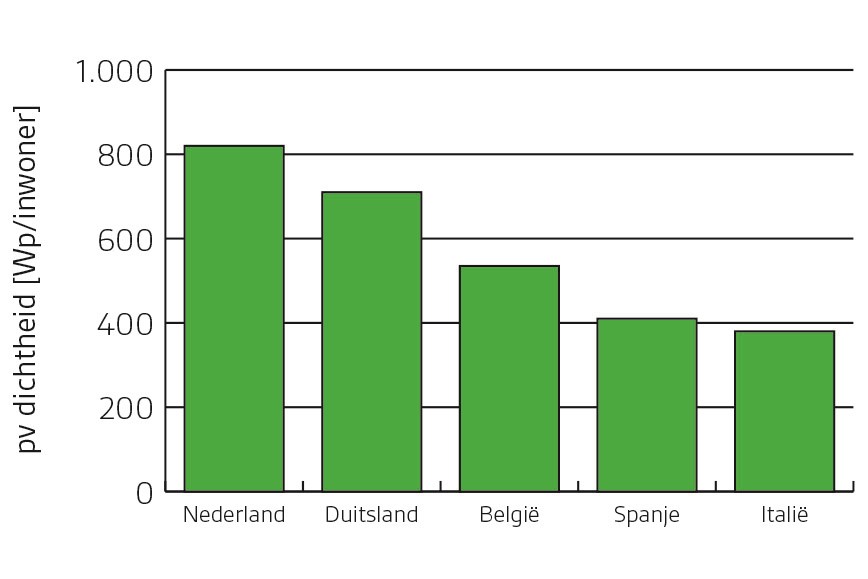

Met het in 2021 geïnstalleerde vermogen zonnestroom komt het totaal in Nederland nu uit op 14,3 GW. Mag dit aandeel mondiaal gezien uiterst bescheiden zijn – in 2021 werd er wereldwijd 145 GW aan nieuw zonnestroomvermogen geïnstalleerd – het beeld wordt anders wanneer het vermogen per inwoner wordt berekend. En dan is Nederland bijna een kampioen. Met zo’n 820 Wp geïnstalleerd zonnestroomvermogen per inwoner heeft ons land bijna de hoogste pv-dichtheid in de wereld. Wereldwijd heeft alleen Australië per inwoner meer zonnestroom geïnstalleerd.

Met de klimaatdoelstellingen van de Nederlandse overheid in het achterhoofd is het vooral interessant om te kijken naar het aandeel zonnestroom in de energiemix. In 2021 was 9,6 procent van de netto elektriciteitsproductie toegerekend aan zonnestroom. Daarmee is de zon de grootste bron van hernieuwbare opwek in de elektriciteitsmix. In 2019 was dat 4,8 procent en in 2020 6,6 procent. En daarmee wordt na een koude start toch een geleidelijke groei van het aandeel zonnestroom in de Nederlandse elektriciteitsproductie zichtbaar. In totaal hebben hernieuwbare bronnen in de elektriciteitsproductie een aandeel van 33 procent in 2021, in 2020 lag dit aandeel nog op 26 procent.

Jaarlijks nieuw geïnstalleerd zonnestroomvermogen Nederland.

Jaarlijks nieuw geïnstalleerd zonnestroomvermogen Nederland.

Volop keuzes

De particuliere consument die overweegt om zonnestroom op te wekken en te gebruiken heeft tegenwoordig de keuze uit een toenemend aantal opties. Particulieren kunnen panelen al dan niet in het verband van een energiecoöperatie kopen, zij kunnen pv huren of kiezen voor een huurkoopconstructie. Daarnaast heeft de consument de keuze uit een groot aantal merken. Dat alles heeft er bij elkaar toe geleid dat voor het tweede jaar op rij er meer dan 1 GW werd geïnstalleerd in het residentiele segment. Met meer dan 1,5 miljoen huizen met zonnepanelen wordt het volgens de opstellers van het rapport de komende jaren steeds belangrijker om consumenten te overtuigen met aansprekende proposities voor zonnestroominstallaties. Naast de prijs en eigendomssituatie van een zonnestroominstallatie kunnen het merk van zonnepanelen en omvormers, of extra eigenschappen, zoals opwekgarantie en onderhoudscontracten in een aanbod, mogelijk helpen om consumenten over de streep te trekken.

Een consumentenonderzoek dat DNE Research in dit kader uitvoerde laat zien dat de eigendomssituatie, huur of koop, bij verder identieke proposities in 19 procent van de gevallen doorslaggevend is. De meerderheid van de consumenten geeft aan een installatie te willen kopen en is niet direct gevoelig voor een huurconstructie voor een lagere prijs. Binnen de keuze voor huur of koop is de prijs wel weer van belang. Een overkoepelende drijfveer achter de keuzes naast de eigendomssituatie en prijs is de behoefte aan zekerheid. Zo geniet een bekende merknaam vaker de voorkeur en scoort dit vergelijkbaar met prijs in het vastzetten van de keuzes. Daarnaast is opwekgarantie een reden om een bepaalde zonnestroominstallatie boven een andere te verkiezen.

Met zo’n 820 Wp geïnstalleerd zonnestroomvermogen per inwoner heeft Nederland bijna de hoogste pv-dichtheid in de wereld

Niet gerealiseerd

Een opvallende constatering is dat sinds de SDE+-rondes in 2016 werden ingevoerd, bijna een kwart (23 procent) van het beschikbare budget niet heeft geleid tot nieuwe zonnestroomcapaciteit. In meer dan 90 procent van de gevallen gaat het om dakprojecten die om uiteenlopende redenen niet worden gerealiseerd.

Een van de belangrijkste oorzaken voor de uitval betreft problemen met de dakconstructie. In 27 procent van de gevallen blijkt die zonder ingrijpende aanpassingen niet geschikt voor het installeren van zonnepanelen. Een andere belangrijke reden voor het niet doorgaan van de projecten kwam volgens de onderzoekers doordat de business case bij nader inzien niet bleek te kloppen.

Op dit moment zijn grote daken van commerciële panden en bijgebouwen goed voor 3 GWp aan zonnestroomcapaciteit, terwijl de ruimtelijke potentie ervan ruim 20 maal hoger ligt. De helft van dit potentieel is zonder aanpassing in te zetten voor nieuwe capaciteit. Met een beperkte extra investering kunnen bij 85 procent van dit potentieel eventuele beperkingen worden weggenomen. Hierbij wordt bijvoorbeeld gekeken naar het verhogen van de netcapaciteit, flexibiliteit in opwek en gebruik, en (lokale) opslagmogelijkheden.

Maar er zijn ook veel projecten wél doorgegaan. Begin januari 2022 is 6,5 GW van de onder de SDE+(+) vallende regelingen inmiddels wel gerealiseerd. En in de pijplijn zit nog eens 11,8 GW.

Na een jarenlange prijsdaling van pv-panelen was het in 2021 toch even slikken voor installateurs en eindgebruikers. De spotprijs van panelen bleef het afgelopen jaar geleidelijk stijgen. Verschillende factoren kunnen hierin een rol hebben gespeeld, zoals de schaarste aan grondstoffen, de hoge elektriciteitsprijzen en de hoge containerprijzen van het afgelopen jaar. In hoeverre de beperkte prijsstijging van de panelen de groei van geïnstalleerd vermogen in negatieve zin heeft beïnvloed, is niet bekend.

Landen met de hoogste pv-dichtheid in Europa.

Landen met de hoogste pv-dichtheid in Europa.

Netcongestie

En dan is er uiteraard nog het probleem van de netcongestie. Op dit moment kan 8 procent van de geplande projecten niet worden gerealiseerd door een te geringe capaciteit van het stroomnet. Het aantal congestiegebieden is de afgelopen jaren aanzienlijk toegenomen in grote delen van Nederland. Op nationaal, regionaal en lokaal niveau wordt gewerkt aan oplossingen om de transportproblematiek aan te pakken en de efficiëntie van opwek zo hoog mogelijk te houden. Hierbij wordt bijvoorbeeld gekeken naar het verhogen van de netcapaciteit, flexibiliteit in opwek en gebruik, en (lokale) opslagmogelijkheden.

Om het congestieprobleem aan te pakken worden tamelijk controversiële ideeën geopperd. Zo stelde landbouworganisatie LTO voor om in elk geval in Noord-Nederland een halt toe te roepen aan het verstrekken van vergunningen aan zonneweiden. LTO kwam eind vorig jaar met het opvallende voorstel, omdat veel agrarische ondernemers de plannen om pv-panelen op hun schuren te plaatsen niet konden realiseren. Bracheorganisatie Holland Solar gaf meteen aan daar weinig heil in te zien. Om structurele oplossingen te vinden, is het volgens de solarbranche vooral van belang om de verzwaringsopgave van de netbeheerders te versnellen door hen meer ruimte te geven om voorinvesteringen te doen en het vergunningsproces dat zij dienen te doorlopen voor die investeringen te versnellen. Wat volgens Holland Solar ook zou helpen, is om slimme toepassingen, die vraag en aanbod aan elkaar koppelen en matchen, sneller uit te rollen. Maar de huidige juridische, procesmatige en economische barrières belemmeren in veel gevallen de kansen die hiervoor liggen, stelt Holland Solar.

Opkomst opslag

Een maatregel die eveneens kan helpen om het congestieprobleem op te lossen en dat wel grote kans maakt om te worden uitgevoerd, is de versnelde afbouw van de salderingsregeling. Volgens DNE Research kan van deze maatregel een belangrijke, zo niet de belangrijkste, impuls uitgaan. Netbeheerders zijn hier voorstander van want, zo stellen zij, de financiële middelen die hierdoor vrijkomen, kan de overheid inzetten voor bijvoorbeeld een subsidie voor de thuisbatterij. De salderingsregeling blijft in elk geval in haar huidige vorm gehandhaafd tot 1 januari 2023. Tot dat moment verandert er niets voor wie al zonnepanelen heeft, maar vanaf dan wordt de regeling tot 2031 stapsgewijs afgebouwd naar 0, als het wetsvoorstel door de Tweede Kamer wordt aangenomen.

De verstopping van het stroomnet geeft tegelijkertijd ook enige ruimte voor optimisme. Want hoewel congestie een groeiend obstakel is, kan het mogelijk gunstig uitpakken voor de uitrol van batterijopslag. Niet alleen bij nieuwe projecten, maar ook bij panelen die er al liggen. De uitrol van opslag van energie en innovatieve ontwikkelingen op dit gebied zullen ongetwijfeld een positieve uitwerking hebben op de business case van grootschalige solarprojecten. DNE Research brengt overigens binnenkort voor het eerst het Smart Storage Trendrapport uit, waarin de trends binnen de energieopslag uiteen worden gezet.

Informatie

Het volledige Solar Trendrapport 2022 is hier te downloaden.

Ontwikkelingen zonthermie ontbreken opnieuw in Solar Trendrapport 2022

Hoewel zonthermie met name de laatste jaren een steeds belangrijkere rol opeist binnen de groep van solar-systemen wordt aan de ontwikkelingen van zonthermische systemen in de jaarlijkse Solar Trendrapporten volledig voorbij gegaan. Een duidelijke verklaring hiervoor heeft onderzoeksbureau DNE Research niet. Volgens een woordvoerder wordt aan de ontwikkelingen van deze systemen wel enige aandacht gegeven in het Trendrapport Warmtepompen dat binnenkort zal verschijnen. ‘Intern is deze vraag nooit nadrukkelijk aan de orde gekomen. Het is in elk geval geen bewuste keuze geweest om aan zonthermie voorbij te gaan omdat die markt niet interessant zou zijn,’ zegt een woordvoerder. ‘Maar nu zonnewarmte een steeds belangrijker aandeel heeft in de energietransitie, is dit misschien wel het goede moment om de marktontwikkelingen van die systemen volgend jaar wel in het Solar Trenrapport mee te nemen.’

Ook Jeroen Prinsen, voorzitter Zonnewarmte van bracheorganisatie Holland Solar, was het al opgevallen dat het Solar Trendrapport uitsluitend aandacht heeft voor pv. ‘De jaarlijkse groei die de installatiebedrijven in onze vakgebied realiseren, maakt het meer dan de moeite waard om ook aan zonnewarmte aandacht te schenken. De Commissie Zonnewarmte wil graag daarvoor de nodige input leveren. Het is natuurlijk prima dat zonthermie in het Trendrapport Warmtepompen wel een plaatsje krijgt. Maar bijvoorbeeld het gebruik van zonneboilers en hogetemperatuur zonthermische systemen valt niet onder toepassingen van warmtepompen en dus zal je die moeten onderbrengen bij solar toepassingen in brede zin.’

Tekst: Mari van Lieshout

Fotografie: iStock, DNE Research